Έρευνα με συγγραφέα τον Καθηγητή Δρα Νικόλαο Αντωνακάκη του Πανεπιστημίου Λευκωσίας, UNIC Athens, εισάγει έναν νέο Δείκτη Χάσματος Έγκρισης και Δημοφιλίας και δείχνει ότι οι αμερικανικές αγορές μετοχών αποδίδουν σημαντικά καλύτερα όταν οι πρόεδροι θεωρούνται πιο ικανοί στην άσκηση πολιτικής παρά απλώς προσωπικά δημοφιλείς.

Μια νέα μελέτη που δημοσιεύθηκε στο διεθνές επιστημονικό περιοδικό Economics Letters εισάγει έναν νέο δείκτη πολιτικού κλίματος υψηλής συχνότητας, ο οποίος διαχωρίζει την αξιολόγηση της προεδρικής απόδοσης από την προσωπική συμπάθεια προς τον πρόεδρο. Η μελέτη, συγγραφείς της οποίας είναι ο Καθηγητής Δρ. Νικόλαος Αντωνακάκης του Πανεπιστημίου Λευκωσίας, UNIC Athens, και ο Καθηγητής Δρ. Menbere Workie Tiruneh του Webster Vienna Private University και της Slovak Academy of Sciences, δείχνει ότι αυτή η διάκριση έχει ουσιαστική σημασία για τις χρηματοπιστωτικές αγορές.

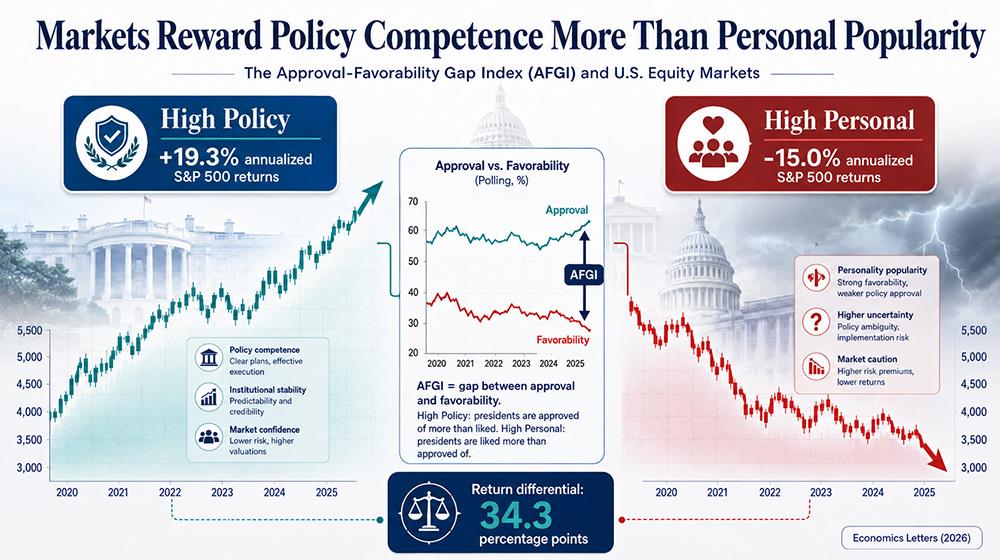

Χρησιμοποιώντας 892 εβδομαδιαίες παρατηρήσεις για τέσσερις προεδρίες των ΗΠΑ την περίοδο 2006-2026, οι συγγραφείς κατασκευάζουν τον Δείκτη Χάσματος Έγκρισης και Δημοφιλίας, ή AFGI, ο οποίος αποτυπώνει τη διαφορά μεταξύ της προσωπικής δημοφιλίας ενός προέδρου και της έγκρισης του έργου του. Η μελέτη διαπιστώνει ότι οι περίοδοι κατά τις οποίες οι πρόεδροι εγκρίνονται περισσότερο από όσο είναι προσωπικά αρεστοί συνδέονται με πολύ ισχυρότερη χρηματιστηριακή επίδοση σε σχέση με τις περιόδους κατά τις οποίες είναι περισσότερο αρεστοί παρά εγκεκριμένοι ως προς το έργο τους.

- Διαβάστε επίσης: UNIC Athens: Κτήριο υψηλών προδιαγραφών με χρηματοδότηση από Eurobank και δανειακό πρόγραμμα Ταμείου Ανάκαμψης και Ανθεκτικότητας

- Διαβάστε επίσης: Παναγιώτης Σκανδαλάκης, Πρόεδρος ΔΣ UNIC Athens: Εγκαινιάζουμε μια νέα εποχή για την ανώτερη εκπαίδευση στην Ελλάδα

Η Έγκριση και η Δημοφιλία δεν Είναι το Ίδιο Πράγμα

Οι παραδοσιακοί δείκτες προεδρικής έγκρισης συχνά συγχέουν δύο διαφορετικές κρίσεις των πολιτών: αν θεωρούν ότι ένας πρόεδρος κάνει καλά τη δουλειά του και αν τον συμπαθούν προσωπικά. Η μελέτη υποστηρίζει ότι οι δύο αυτές διαστάσεις είναι διακριτές τόσο ψυχολογικά όσο και οικονομικά. Ένας πρόεδρος μπορεί να είναι προσωπικά δημοφιλής αλλά να θεωρείται αναποτελεσματικός, ή λιγότερο συμπαθής αλλά να αναγνωρίζεται ως ικανός στη διαχείριση πολιτικής.

Ο AFGI καταγράφει ακριβώς αυτό το χάσμα. Θετική τιμή του δείκτη σημαίνει ότι η προσωπική δημοφιλία υπερβαίνει την έγκριση του έργου, δηλαδή ο πρόεδρος είναι περισσότερο αρεστός παρά εγκεκριμένος. Αρνητική τιμή σημαίνει το αντίθετο: ο πρόεδρος εγκρίνεται περισσότερο από όσο είναι προσωπικά δημοφιλής. Με βάση αυτή τη διάκριση, οι συγγραφείς ταξινομούν το πολιτικό περιβάλλον σε καθεστώτα όπως “High Policy” και “High Personal” και εξετάζουν πώς αντιδρούν οι αγορές μετοχών σε κάθε περίπτωση.

Οι Αγορές Δείχνουν να Αποτιμούν την Πολιτική Αξιοπιστία

Τα ευρήματα είναι ιδιαίτερα εντυπωσιακά. Στα καθεστώτα “High Policy”, όπου η έγκριση του προεδρικού έργου υπερβαίνει την προσωπική δημοφιλία, ο δείκτης S&P 500 κατέγραψε ετήσιες υπερβάλλουσες αποδόσεις 19,3%. Αντίθετα, στα καθεστώτα “High Personal”, όπου η προσωπική απήχηση υπερέβαινε την αξιολόγηση της πολιτικής απόδοσης, οι ετήσιες υπερβάλλουσες αποδόσεις ήταν -15,0%. Η διαφορά μεταξύ των δύο καθεστώτων ανέρχεται σε 34,3 ποσοστιαίες μονάδες.

Το αποτέλεσμα παραμένει στατιστικά σημαντικό ακόμη και μετά τον έλεγχο για ευρύτερες οικονομικές και χρηματοοικονομικές συνθήκες, όπως η αβεβαιότητα οικονομικής πολιτικής, η χρηματιστηριακή μεταβλητότητα, οι περίοδοι ύφεσης και ο δείκτης CBOE Skewness Index. Στην πλήρη οικονομετρική εξειδίκευση, η διαφορά μεταξύ των καθεστώτων “High Policy” και “High Personal” παραμένει στατιστικά σημαντική.

Το “Κόστος της Δημοφιλίας” στις Αγορές

Η μελέτη αναδεικνύει ένα φαινόμενο που μπορεί να περιγραφεί ως “έκπτωση δημοφιλίας”: οι περίοδοι κατά τις οποίες οι πρόεδροι είναι προσωπικά πιο αρεστοί από όσο εγκρίνεται το έργο τους συνδέονται με χαμηλότερες χρηματιστηριακές αποδόσεις και αυξημένη αβεβαιότητα. Αντίθετα, οι περίοδοι κατά τις οποίες οι πρόεδροι θεωρούνται πιο αξιόπιστοι και ικανοί σε επίπεδο πολιτικής συνδέονται με ισχυρότερες αποδόσεις, χαμηλότερη μεταβλητότητα και μικρότερη αντίληψη ακραίου κινδύνου.

Οι συγγραφείς δεν ισχυρίζονται ότι ο AFGI αποτελεί αυτοτελή τιμολογούμενο παράγοντα κινδύνου ούτε ότι η σχέση είναι αιτιώδης. Αντιθέτως, ο δείκτης αποτυπώνει διαφορετικά πολιτικά περιβάλλοντα μέσα στα οποία οι συστηματικές εκθέσεις κινδύνου και το ασφάλιστρο κινδύνου των μετοχών διαφοροποιούνται. Η διάκριση αυτή είναι σημαντική, διότι δείχνει ότι οι αγορές δεν αντιδρούν μόνο στη δημοτικότητα, αλλά και στην αντιλαμβανόμενη αξιοπιστία και ικανότητα της πολιτικής ηγεσίας.

Δήλωση Ερευνητή

«Τα ευρήματά μας δείχνουν ότι οι χρηματοπιστωτικές αγορές δεν επιβραβεύουν απλώς την πολιτική δημοφιλία. Φαίνεται να αποδίδουν μεγαλύτερη αξία στην αντιλαμβανόμενη πολιτική ικανότητα. Ένας πρόεδρος που είναι προσωπικά αρεστός αλλά δεν θεωρείται αποτελεσματικός μπορεί να δημιουργεί ένα πολύ διαφορετικό οικονομικό και χρηματιστηριακό περιβάλλον από έναν πρόεδρο που είναι λιγότερο δημοφιλής, αλλά θεωρείται ικανός να κυβερνήσει. Η διάκριση αυτή έχει σημασία, διότι το πολιτικό κλίμα δεν είναι μονοδιάστατο. Διαχωρίζοντας την έγκριση από τη δημοφιλία, ο AFGI προσφέρει έναν πιο καθαρό φακό για να κατανοήσουμε πώς οι αγορές αποτιμούν τον πολιτικό κίνδυνο».

Καθηγητής Δρ. Νικόλαος Αντωνακάκης

Τμήμα Λογιστικής, Οικονομικών και Χρηματοοικονομικών

Σχολή Διοίκησης Επιχειρήσεων

Πανεπιστήμιο Λευκωσίας, UNIC Athens

Ευρύτερες Προεκτάσεις

Η μελέτη έχει προεκτάσεις που υπερβαίνουν τις χρηματοπιστωτικές αγορές. Διαχωρίζοντας τις αξιολογικές κρίσεις από τις συναισθηματικές στάσεις, ο AFGI μπορεί να χρησιμοποιηθεί για τη μελέτη της νομοθετικής παραγωγικότητας, της κομματικής καταναλωτικής συμπεριφοράς, της εταιρικής πολιτικής στρατηγικής και των ευρύτερων οικονομικών συνεπειών της πολιτικής ηγεσίας.

Για τους επενδυτές, τα ευρήματα δείχνουν ότι οι απλοί δείκτες δημοφιλίας μπορεί να μην επαρκούν. Για τους υπεύθυνους χάραξης πολιτικής, αναδεικνύουν την οικονομική αξία της αξιόπιστης ηγεσίας. Για την ακαδημαϊκή έρευνα, ο AFGI προσφέρει ένα λιτό και υψηλής συχνότητας εργαλείο για τη μελέτη του πολιτικού κλίματος με μεγαλύτερη ακρίβεια από ό,τι επιτρέπουν οι παραδοσιακές μετρήσεις προεδρικής έγκρισης.

Σχετικά με τη Μελέτη

Τίτλος: The Approval-Favorability Gap Index and the Pricing of Political Risk: Policy Competence versus Personal Appeal in U.S. Equity Markets

Συγγραφείς: Νικόλαος Αντωνακάκης και Menbere Workie Tiruneh

Περιοδικό: Economics Letters, Volume 264, 2026, Article 112953

DOI: https://doi.org/10.1016/j.econlet.2026.112953

Δεδομένα: 892 εβδομαδιαίες παρατηρήσεις δημοσκοπήσεων και 4.917 ημερήσιες χρηματιστηριακές παρατηρήσεις για την περίοδο 2006-2026

Βασική Συνεισφορά: Η εισαγωγή του Δείκτη Χάσματος Έγκρισης και Δημοφιλίας, ενός νέου δείκτη που διαχωρίζει την αντιλαμβανόμενη πολιτική ικανότητα από την προσωπική απήχηση στα δεδομένα προεδρικής κοινής γνώμης.